Independance AM : «Acheter des titres peu chers reste le meilleur moyen de surperformer» William Higgons, président et gérant – 08/04/2024

Régulièrement récompensée depuis de nombreuses années pour sa surperformance à long terme, l’équipe de managers de William Higgons s’intéresse aux entreprises rentables et peu valorisées. Une approche « Qualité Valeur » qui a permis au fonds historique Independance et Expansion France Small de réaliser une performance annuelle de 13% depuis 1994. Avec la réintégration des frais de gestion, la performance annuelle du fonds est deux fois supérieure à celle de son indice de référence. Un fonds européen a été lancé fin 2018 avec la même philosophie et des résultats tout aussi remarquables. Malgré un début d’année compliqué pour les petites valeurs, les deux fonds sont largement positifs en 2024 et en tête de leur catégorie.

William Higgons, pourquoi la valeur fonctionne-t-elle historiquement, mais pas pendant 5 ans ?

« La gestion value n’est certes plus à la mode depuis plusieurs années, mais je suis convaincu qu’elle continuera à surperformer sur le long terme, tout simplement parce que l’être humain continuera à être présomptueux ! La présomption d’un investisseur consiste à croire qu’il peut prévoir l’avenir. valeur sont plus modestes et reconnaissent qu’ils n’ont pas cette capacité. C’est pourquoi nous préférons acheter aujourd’hui des Crit à 9 fois les résultats que, par exemple, VusionGroup, dont le PER 2023 retraité des bénéfices sur les BSA, se situe autour de 60, ce qui est en quelque sorte un pari sur une multiplication par 6 des résultats au sein de 5 ans afin de revenir à un PER attractif de 10 à cet horizon. Chez Independance AM, nous sélectionnons donc les titres sous-évalués par rapport à leurs niveaux de trésorerie et de profit historiques ou de l’année en cours, et les vendons lorsque leurs multiples (PER, P/CAF, etc.) deviennent relativement élevés. par rapport au marché. Nous ajoutons d’autres critères pour augmenter nos chances de surperformance : un retour sur capitaux employés (ROCE) élevé qui appelle en principe à un faible endettement, et un momentum, qui consiste d’une part à profiter d’un excès de sentiment du marché pour ne pas vendre trop tôt ou ne pas rater une offre publique d’achat, et d’autre part, vendre de temps à autre, sans raison identifiée, les titres qui ont le plus sous-performé le marché, estimant que les mauvaises nouvelles ont dû nous échapper. Enfin, nous évitons les entreprises en déclin organique. »

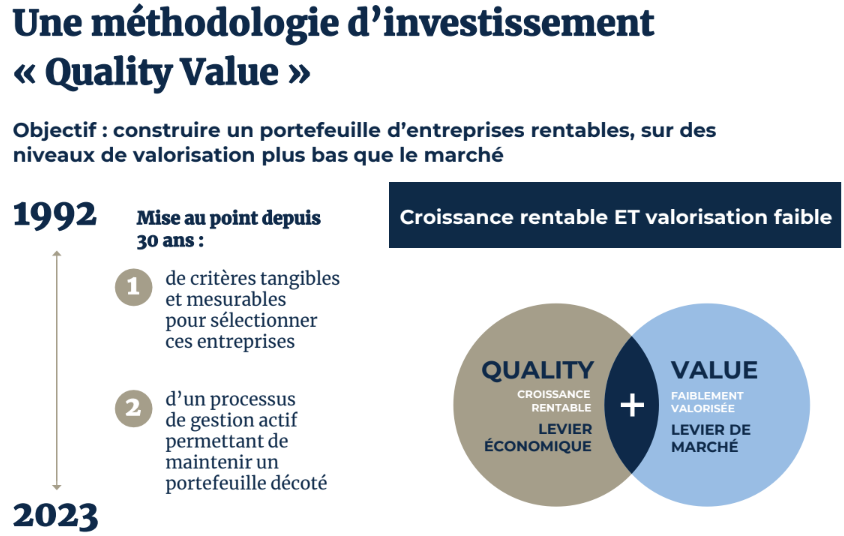

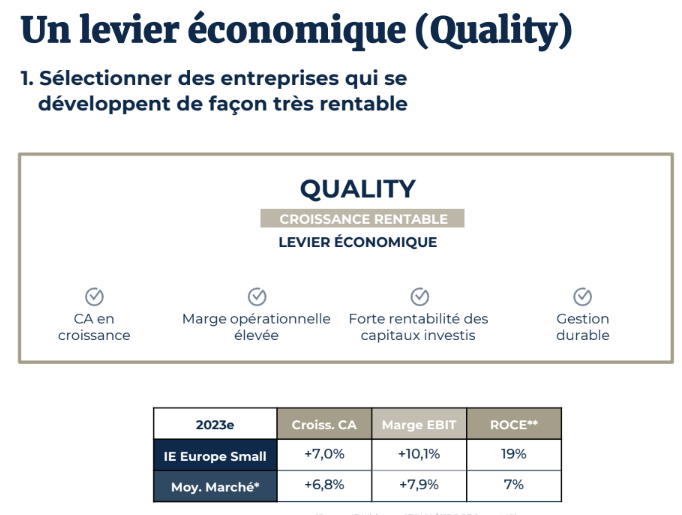

Un processus de sélection de valeurs de qualité à des prix attractifs

Qu’est-ce qui, au-delà de votre intuition, prouve la surperformance à long terme du style value ?

« Notre conviction repose sur des fondements théoriques. Dans le travail Ce qui marche à Wall Street, James P. O’Shaughnessy a montré que sur une très longue période, en l’occurrence la deuxième partie du 20e siècle, l’achat de titres décotés a surperformé de loin le marché. Auparavant, Benjamin Graham, le mentor de Warren Buffet et de Charlie Munger, avait vanté les titres décotés tout en ajoutant déjà à l’époque la notion de retour sur capital investi. Au début des années 1990, les partisans de la théorie moderne du portefeuille ont tenté de démontrer, sans succès, que la surperformance de la valeur était liée à une prise de risque supplémentaire. Les sociétés décotées résistent plutôt mieux aux marchés baissiers. Enfin, plus récemment, l’analyse comportementale a montré que les stratégies valeur ont été efficaces parce que les investisseurs ont des préjugés. Ils sont particulièrement attachés à leur indice de référence et estiment que les investissements et les entreprises qui ont connu un bon parcours continueront à surperformer. L’absence d’une théorie de la croissance des entreprises rend impossible la prévision de la croissance future du bénéfice par action avec un degré de confiance élevé. D’un point de vue marketing, la gestion value est moins facile à vendre, ce qui explique peut-être le peu de fonds positionnés sur cette niche et probablement la surperformance !

Comment expliquez-vous le succès du style de gestion « croissance de qualité » et des mégacaps ces dernières années ?

« Je reconnais que ces dernières années les valeurs les plus chères ont surperformé, notamment aux Etats-Unis. Mais cette période constitue à mon sens une anomalie statistique, une exception qui confirme la règle. Aujourd’hui, ce sont LVMH, Air Liquide et L’Oréal. Hier, c’était Sanofi, Carrefour et, dans l’univers midcap, Eurofins et Teleperformance. On n’observe aucune persistance des multiples de valorisation dans le temps : la revalorisation d’un secteur négligé n’y est pas pour grand-chose. Un jour, la roue tournera, ce qui n’empêchera pas certains survivants de démontrer le contraire. Nos économies restent compétitives, les États s’attaquent enfin aux monopoles, et les ETF n’ont pas encore tout le marché… »

Pourquoi votre fonds France Small a-t-il privilégié les plus grandes capitalisations ces derniers temps ? Les petites valeurs ne sont-elles pas sources de surperformance sur le long terme ?

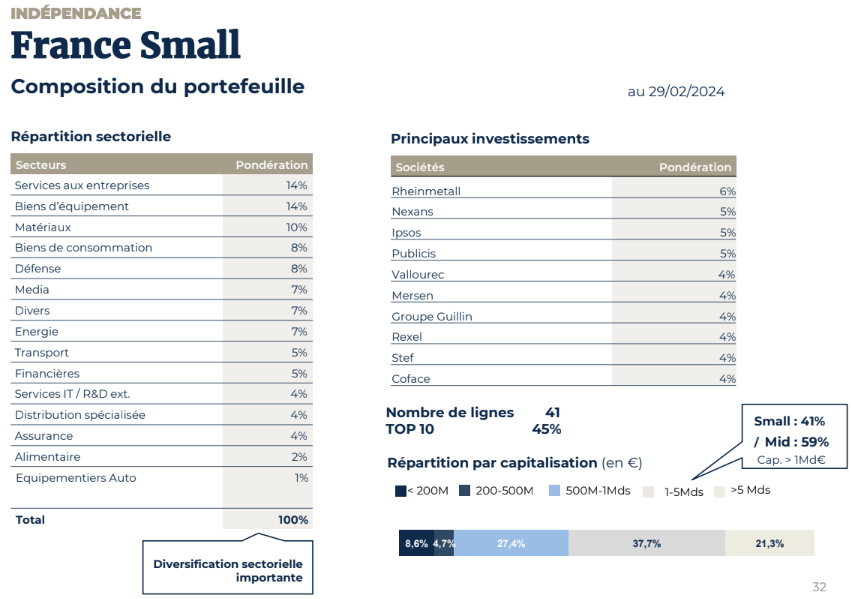

« Ce qui est intéressant dans les petites entreprises, c’est qu’elles sont souvent plus intéressantes et plus faciles à suivre, et que leur gestion est plus directement accessible. Par ailleurs, leur caractère souvent familial est plutôt un atout en termes d’alignement des intérêts et de conservatisme en matière de comptabilité et de communication. Mais la taille de la capitalisation n’est pas un critère en soi et on a constaté l’année dernière que seules quelques grandes valeurs moyennes, affichant une capitalisation inférieure à 7 milliards d’euros, étaient vraiment mal valorisées. Je pense notamment à Vallourec, Nexans, Coface ou TF1. Ces sociétés s’échangeaient à environ 7 fois leur résultat net, un multiple d’autant plus attractif compte tenu de la forte liquidité de leurs actions. Cependant, le fonds a collecté récemment et nous sommes convaincus qu’il vaut mieux concentrer le portefeuille sur une quinzaine de convictions pour générer de l’alpha. Avec 13 valeurs concentrant la moitié de l’actif, on est plus à l’aise si les valeurs sont liquides. »

Principales positions du fonds Independance France Small et principales capitalisations à fin mars 2024

Vous êtes sceptique sur l’intérêt de la gestion de réunions, ce qui ne vous empêche pas de le faire, et même de visiter des entreprises sur le terrain. Comment profiter de ce type d’opportunité ? Quelles visites vous ont marqué ?

« Je rencontre beaucoup de managers mais cela n’a pas que des avantages. Si l’entreprise va mal, le manager essaiera toujours et réussira parfois à vous convaincre que vous avez tort. Dans son livre Finance comportementale, James Montier consacre un court chapitre à la réunion des dirigeants. Il constate que les dirigeants sont toujours optimistes, qu’ils espèrent presque tous croître plus vite que le PIB, qu’on ne sait pas distinguer si un interlocuteur dit la vérité ou ment et qu’on ne retient que ce qui nous passe par la tête. De plus, après la réunion, vous risquez de croire que vous connaissez mieux l’entreprise que le marché et de surestimer vos capacités à prédire ses résultats futurs.

Ceci étant dit, certaines visites m’ont ouvert les yeux. Je pense au Groupe Guillin, dont l’usine d’Ornans illustre l’importance de la fonction logistique dans le métier de l’emballage alimentaire. La qualité du service logistique, livraison sous 24 heures, explique leur niveau de marge sur les produits de base. La visite du site LDC au Mans m’a également marqué : j’ai également pris conscience de l’importance de la barrière à l’entrée que représente l’outil logistique à proximité du site de découpe.

Nous sommes dans la période de publication des rapports annuels et vous faites partie des investisseurs qui les lisent attentivement. Quelles sections ou détails retiennent particulièrement votre attention ?

« J’aime dire que quiconque lit le rapport annuel d’une entreprise dans son intégralité est l’un des meilleurs spécialistes de l’entreprise. Je me concentre sur les facteurs de risque, les procès en cours et le tableau de financement, car la trésorerie ne ment pas alors que les comptes de résultat peuvent être « bricolé ». Un écart significatif entre résultat net et génération de cash doit poser question. Enfin, la rémunération des dirigeants ne doit pas être trop importante par rapport aux revenus d’exploitation de l’entreprise. Actions gratuites incluses… »

Quels achats avez-vous effectués récemment ?

« Nous avons acheté Esso à l’occasion de la publication des résultats 2023 qui mettaient en évidence une sous-évaluation importante. Nous ne prétendons pas savoir si les marges de raffinage vont s’effondrer ou non. Il semble que la guerre en Ukraine et la rareté des raffineries en Europe soient des facteurs favorables. J’apprécie également Mersen qui investit très massivement dans des secteurs prometteurs avec un ROCE avant IS annoncé de l’ordre de 15% sur les nouveaux investissements, le tout pour un PE d’environ 10 fois les résultats attendus cette année. TF1 reste mal valorisé malgré la récente hausse des son cours de bourse. »