Soutenu par un consortium de banques européennes, le service de paiement Wero fait ses débuts officiels en France, avec une première brique dédiée aux paiements entre particuliers qui remplacera progressivement Paylib dans le paysage français. Wero ne cache pas son ambition de devenir à terme un véritable service de paiement global à l’échelle européenne.

Avec 35 millions d’utilisateurs enregistrés, 15 millions d’utilisateurs réguliers et 6 milliards d’euros de transactions par an, le service de paiement peer-to-peer Paylib va bientôt tirer sa révérence. Cette initiative franco-française laisse place à un nouveau projet dont les ambitions sont, cette fois, européennes.

Baptisée Wero, elle regroupe en France les établissements bancaires des groupes BNP Paribas, BPCE (Banque Populaire et Caisse d’Epargne), Crédit Agricole, Crédit Mutuel Alliance Fédérale, Crédit Mutuel Arkéa, La Banque Postale et Société Générale. Tous ont annoncé un déploiement rapide de Wero au travers de leurs propres applications bancaires, à l’exception de La Banque Postale qui proposera le service à ses clients au travers de l’application éditée par Wero.

Le calendrier de déploiement annoncé est le suivant :

- BNP Paribas : à partir du 24 octobre 2024

- Groupe BPCE : du 2 septembre au 2 octobre 2024

- Crédit Agricole : 26 septembre 2024 (déjà disponible, hors clients LCL)

- Crédit Mutuel Alliance Fédérale : du 25 septembre au 6 novembre 2024

- Crédit Mutuel Arkéa : janvier 2025

- La Banque Postale : 28 octobre 2024

- Société Générale : à partir du 24 octobre 2024 pour la banque SG

Wero, successeur de Paylib

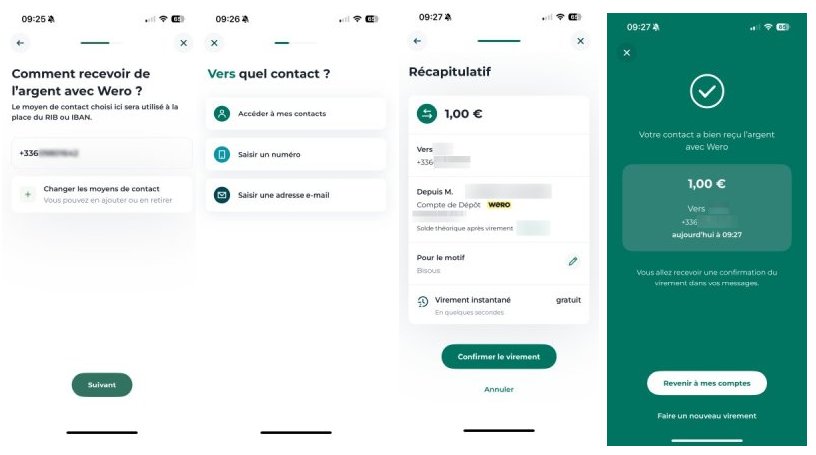

Dans toutes ces applications, Wero remplacera progressivement la brique dédiée à Paylib pour tous les transferts d’argent entre particuliers. Le service, que nous avons pu tester via l’application Crédit Agricole sur iOS, nécessite une inscription spécifique. Il propose l’envoi et la réception d’argent avec le choix d’une adresse email ou d’un numéro de téléphone portable comme identifiant.

Le parcours utilisateur est classique : sélection du destinataire via le carnet d’adresses ou ajout du numéro de téléphone, choix du montant, validation du paiement. » Vous pouvez effectuer un virement wero dans la limite des plafonds suivants : un plafond de 500 euros par virement unique et les plafonds applicables à l’ensemble de vos virements précisés dans les conditions particulières de votre convention de compte », précisent les CGU diffusées par le Crédit Agricole.

L’utilisation du service nécessite que les données personnelles de l’expéditeur et du destinataire soient saisies dans le « répertoire wero ». » Si vous ne souhaitez plus utiliser le service wero pour recevoir et envoyer des virements wero, vous pouvez désactiver le service directement dans l’application My Bank. Vos données seront alors supprimées du répertoire wero », ajoutent les CGU.

» Paylib et Wero sont compatibles : vous pouvez envoyer de l’argent via Wero à quelqu’un qui utilise encore Paylib et vice versa », rassure le site Paylib.

Mais que se passe-t-il lorsque le destinataire n’est pas un utilisateur Wero ou Paylib ? L’application nous le dit et nous ne pouvons pas faire de virement, il n’y a pas de magie. Au lieu de cela, Wero invite l’utilisateur à effectuer un virement via IBAN, de manière traditionnelle. Pour fonctionner et réussir, la base d’utilisateurs doit donc croître, ce que l’application tentera d’atteindre avec une portée internationale pour atteindre une masse critique.

En France, en Allemagne, en Belgique, bientôt aux Pays-Bas

Selon ses partisans, Wero doit dépasser la portée de Paylib sur au moins deux axes. Le premier est, sans surprise, celui de la portée géographique. Déjà disponible depuis quelques semaines en Allemagne, le service fait ses débuts en Belgique, où toutes les banques membres devraient l’avoir déployé d’ici la fin de l’année. Luxembourg et Pays-Bas suivra bientôt », assure European Payments Initiative (EPI), la société belge chargée d’exploiter Wero et de fédérer les acteurs bancaires européens autour du projet et de sa gouvernance.

Créée à l’été 2020, EPI compte dans son conseil d’administration plusieurs représentants de banques partenaires, comme Yves Tyrode, directeur général en charge du numérique et des paiements chez BPCE. La société a réalisé deux acquisitions fin 2023 : Currence iDEAL aux Pays-Bas et Payconiq International au Luxembourg. Deux fournisseurs de solutions techniques de paiement, qui devraient contribuer à faire de Wero un « portefeuille de paiement mobile unique et sécurisé ».

« Wero est unique. Il s’agit d’une solution souveraine de pointe, conçue par et pour les Européens, qui permet de proposer tous types de paiements, à commencer par les paiements de personne à personne, tout en intégrant la promesse d’immédiateté et de sécurité bancaire. Nous arrivons à point nommé dans l’ère des paiements numériques, en offrant la solution que les Européens attendent pour leurs paiements », décrit Martina Weimert, PDG d’EPI, dans un communiqué.

Une solution souveraine conçue comme une alternative européenne aux grands réseaux de paiement comme Visa, Mastercard ou PayPal ? La référence au calendrier laisse également entendre une volonté de concurrencer les systèmes de type Apple Pay, désormais contraints à l’ouverture à la concurrence sur le Vieux Continent en raison du DMA.

EPI et les banques françaises partenaires planchent actuellement sur une feuille de route qui prévoit l’arrivée, dès 2025, de Wero chez les commerçants. » Cela inclura le paiement chez les petits commerçants depuis le wallet Wero, et, à terme, le paiement en ligne sur les sites marchands ainsi que la gestion des paiements récurrents liés aux abonnements. Le paiement au point de vente chez les grands commerçants fait également partie des plans de développement du portefeuille, et des tests sont prévus dès 2026. D’autres services à valeur ajoutée, tels que Buy Now-Pay Later (paiements échelonnés), l’intégration de programmes de fidélité des commerçants, ou partage des dépenses, sont également en préparation », précise l’EPI.