La bourse a toujours besoin d’une excuse pour respirer. La dette américaine n’est pas un sujet nouveau. La hausse des taux d’intérêt non plus. Mais nous aimons dramatiser les choses pour expliquer la baisse des marchés et nous faire peur.

Tous les experts boursiers vous le diront : la dette américaine n’a jamais été aussi élevée. Les intérêts de cette dette non plus. Que les cartes de crédit, les prêts à la consommation, les dettes automobiles et immobilières sont à leur plus haut niveau.

On oublie une chose

Mais en toi la valeur parle. Quand on vous dit que les niveaux sont supérieurs à ceux de 2008, c’est en valeur.

Il faut cependant relativiser.

Depuis 2008, il y a de l’inflation. Beaucoup après Covid.

Depuis 2008, s’il y a augmentation des dettes, il y a aussi augmentation des actifs.

Quand on regarde la santé d’une entreprise. Nous comparons nos dettes à nos actifs.

Quand on regarde un rendement, ou un chiffre, il faut le comparer à l’inflation connue entre-temps.

Et comme par magie, quand nous faisons ça. Nous transformons souvent une situation qui semble pire en une situation qui ne l’est pas si mal.

Petit tour ensemble.

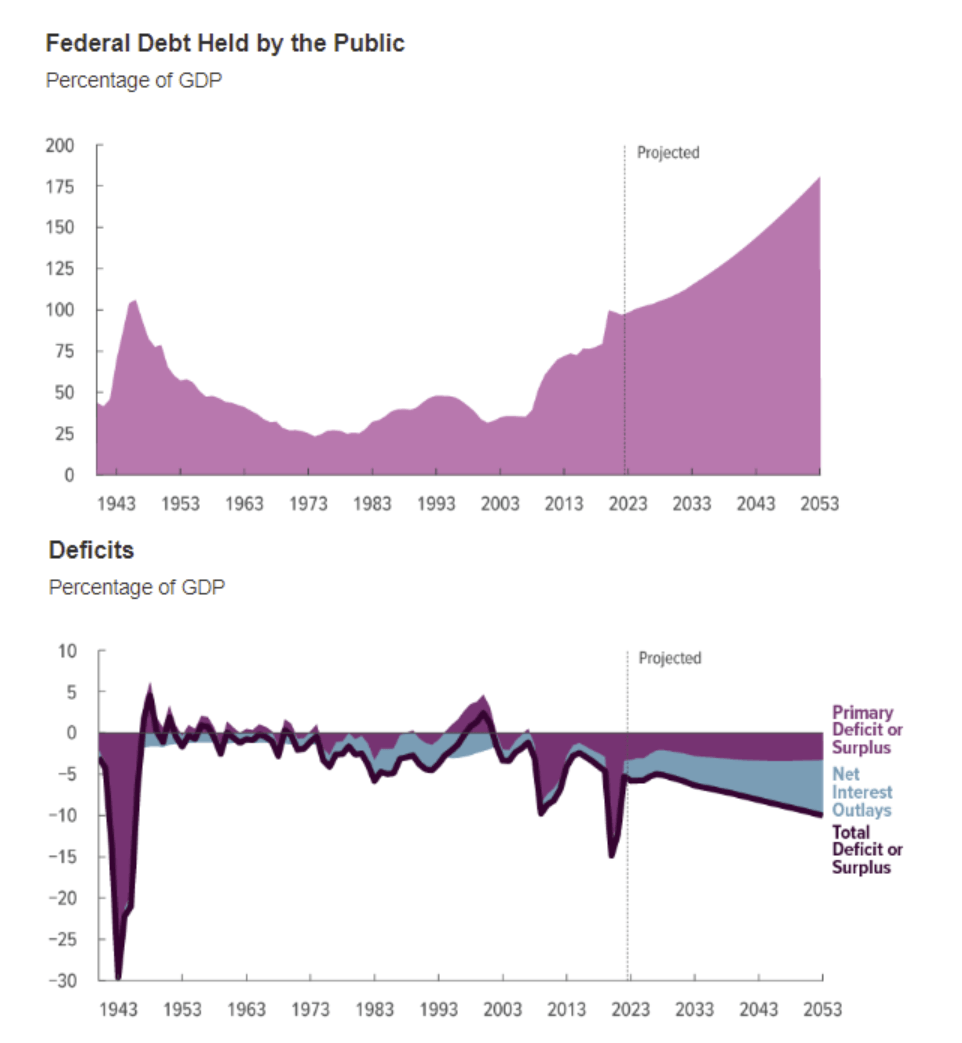

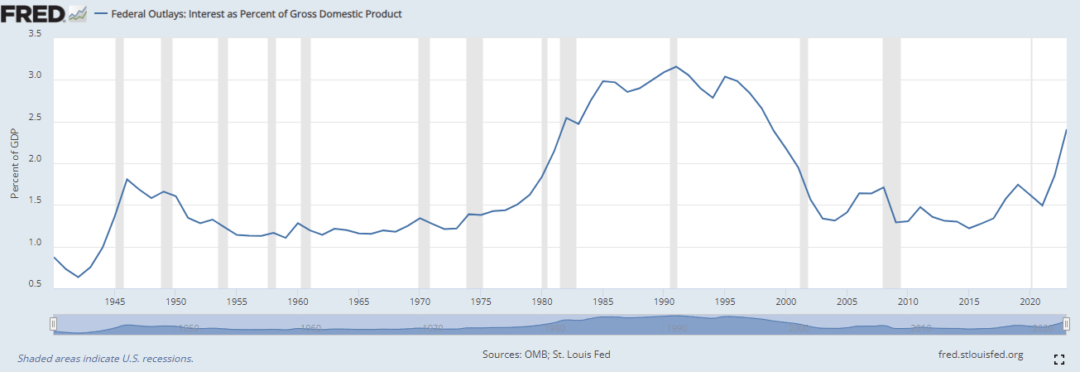

Concernant les taux d’intérêt que les États-Unis paient sur leur énorme dette.

Ils représentent….2,5% du PIB.

Seulement 2,5% du PIB et une fraction du déficit de l’État.

Et historiquement, ils pouvaient représenter 3% du PIB dans les années 1990

Désormais, après Covid, l’augmentation des dettes s’est également accompagnée d’une augmentation du PIB américain ;

Et puis, si cela pose vraiment un problème, la FED peut baisser ses taux à court terme et réduire cette facture de manière significative et presque du jour au lendemain.

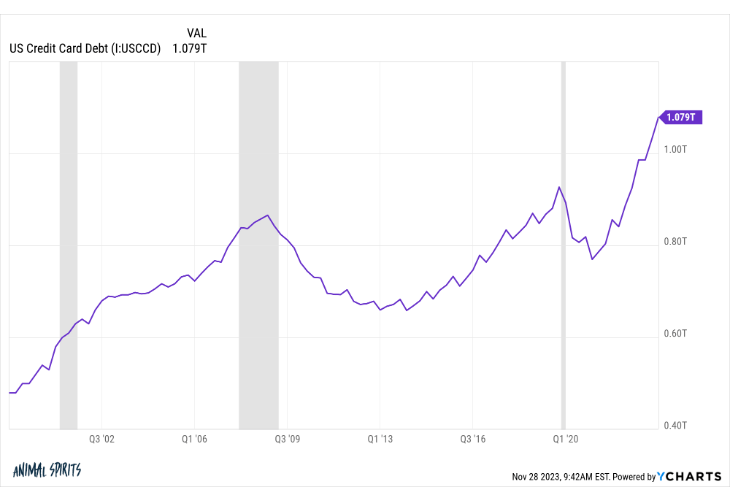

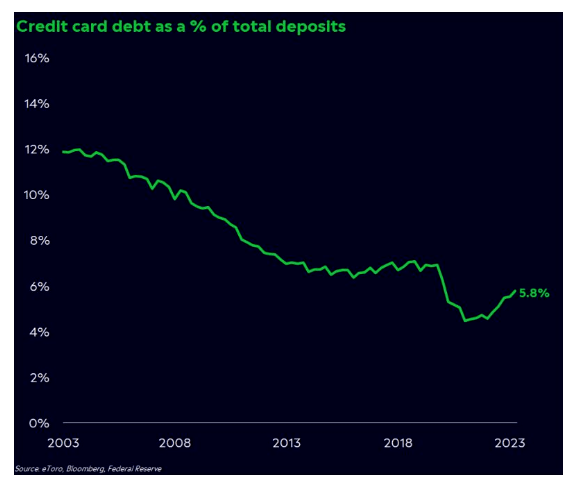

Concernant les dettes de carte de crédit. Oui, ils sont au plus haut. Mais d’abord comment comparer les montants qui ont subi une forte inflation.

Si l’on soustrait l’inflation, les niveaux sont inférieurs aux sommets historiques. Et on oublie de parler de la hausse des salaires en face…

Et le fait que si ces dettes sur cartes de crédit sont à leur plus haut niveau, les niveaux d’argent déposé contre elles le sont également.

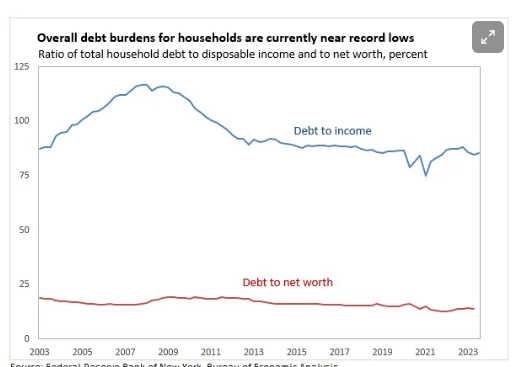

Il s’agit simplement de savoir si les niveaux d’endettement ont atteint leur valeur la plus élevée. Ils se situent à des niveaux relativement confortables historiquement.

Nous oublions également que les Américains ont tiré les leçons de la crise des subprimes.

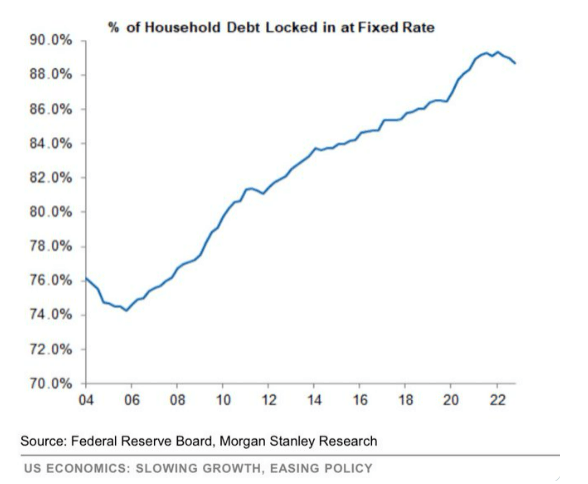

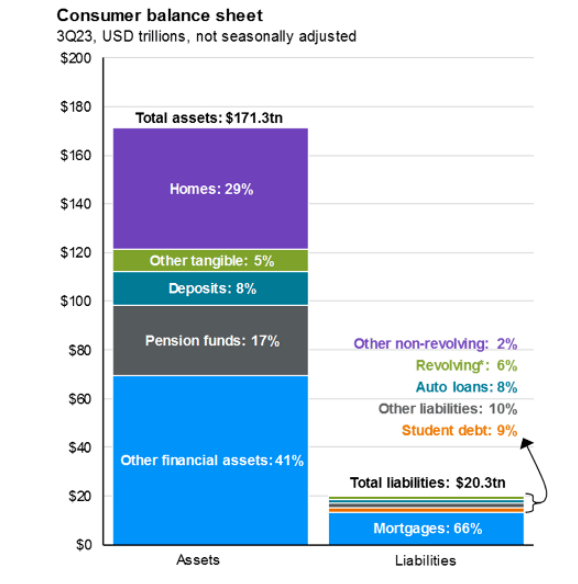

La dette de carte de crédit n’est rien comparée à la dette immobilière. Et celui-ci est à un tarif bas pendant le covid et majoritairement fixe…

Finalement, la période a créé plus de richesse que de dette. Les ménages n’ont jamais été aussi riches… même les plus pauvres.

Oui, une récession va réduire les actifs, mais on voit qu’il y a une grande marge avant de dire qu’on a un problème d’endettement.

Prêts étudiants, cartes de crédit, auto, ce n’est quand même pas grand chose comparé à l’immobilier.

Et encore une fois, nous parlons des États-Unis qui ont donc mangé l’essentiel de leurs réserves de liquidités covid.

Il faudrait une récession longue et forte, accompagnée de pertes d’emplois, pour commencer à miner la santé du système.

En dehors des États-Unis, de nombreux pays appliquent encore des taux de dépôt de 15 %

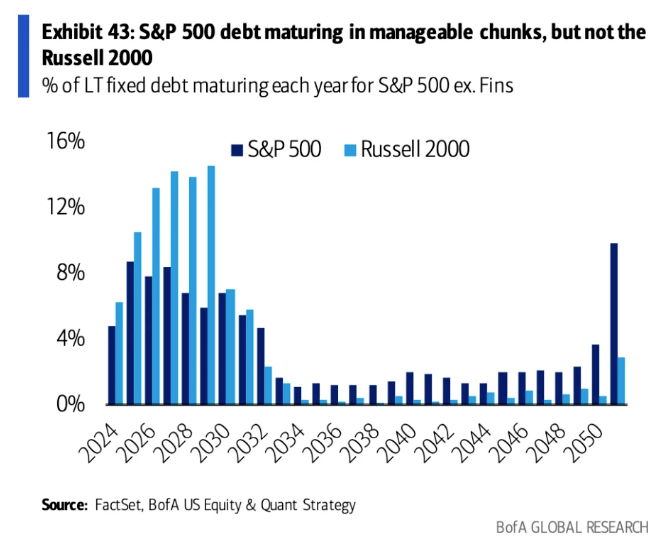

Et les entreprises ?

Le problème concerne davantage les petits que les grands. Les plus petites doivent se refinancer et le crédit coûte plus cher, oui. Donc moins d’investissements et c’est ce que pousse la FED, un ralentissement économique.

Les festivités commencent en 2026 notamment avec renego à partir de 2025

La vraie question est donc une question d’inflation.

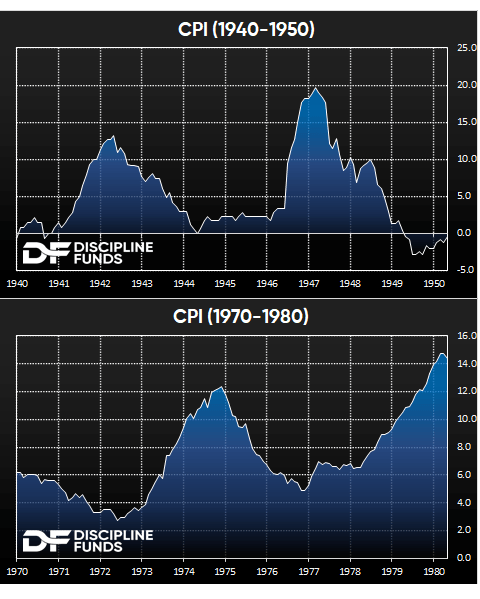

Tout le monde pense aux années 70 quand on parle d’inflation et donc de sa relance ; Ce qui contribue au passage à réduire la facture de la dette.

Mais on oublie qu’une autre voie est possible. Celui de l’après-Seconde Guerre mondiale, lorsque le monde était très endetté mais devait continuer à investir. Tout cela en évitant que les taux ne montent trop haut.

Pour moi, nous sommes plus dans cette idée ; En première ligne, la FED me dit qu’elle lutte contre l’inflation. Mais en réalité, si l’inflation devait repartir, elle ne le pourrait pas.

Les taux devraient rester bas sans revenir aux niveaux du Covid comme le pense le marché. À mon avis, l’inflation ne sera pas celle des années 70 mais une inflation plus linéaire et acceptable.

Alors on se permet de continuer à pouvoir s’endetter, à investir pour des besoins stratégiques (armement, énergie, tech), on résout une partie du problème en acceptant une inflation à 3% et non plus 2%.

C’est la transition et cela prend du temps mais le marché commence à reconnaître qu’il faudra s’adapter à une décennie où l’inflation et les taux sont plus élevés que la décennie précédente sans que cela soit considéré comme un problème. .

Après tout, si l’argent n’est finalement plus gratuit, cela permettra une meilleure allocation du capital aux projets les plus rentables et créateurs de richesse. Au cours de la dernière décennie, beaucoup d’argent a été gaspillé dans des projets dont la rentabilité n’était pas recherchée.

Un peu moins d’argent, plus cher, rendra finalement l’économie plus efficace.

Le prix à payer est entre-temps une croissance atone.

En attendant, n’oublions pas que la déflation avant cette inflation linéaire reste un scénario. Il y a bien plus dans la vie que les années 70.

à l’époque la FED devait maintenir des taux bas, mais pas trop, accepter une inflation élevée mais pas trop, pour dévaluer le dollar mais pas trop, continuer à investir tout en maintenant une dette élevée mais recherchée par les investisseurs.

C’était aussi la hausse des investissements en bourse, la hausse des matières premières. la montée en puissance des actifs corporels et des activités cycliques.

Car on comprend vite qu’il faut investir pour ne pas se laisser dévaloriser.

Et plus qu’une protection contre la crainte d’un retour de l’inflation, la hausse de l’or et de l’argent symbolise pour moi que le marché valide progressivement ce scénario présenté il y a quelques mois.

En fin de compte, comme le Japon, ce sont les Américains qui détiendront l’essentiel de leur dette. Une dette en dollars… avec une planche à billets en dollars…

Autant dire qu’il faut rire quand on entend parler de la faillite des USA.

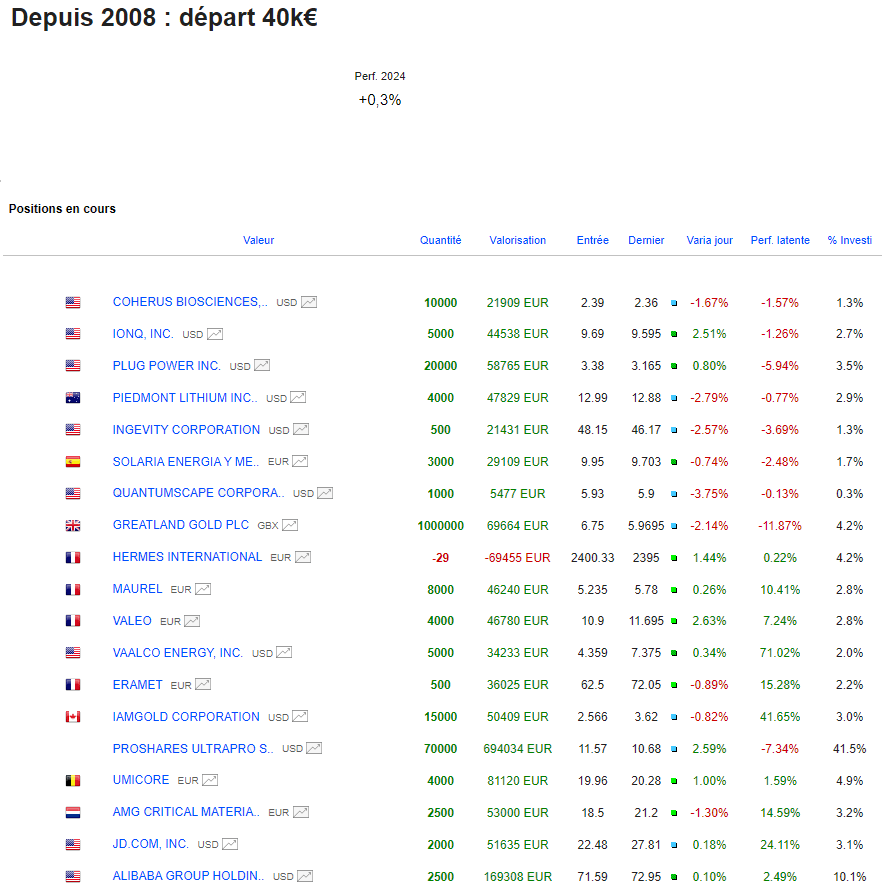

Portefeuille boursier Graphseo

Je continue la montée. Maintenant le NDX a besoin de respirer un peu plus et je sens vraiment le reste sortir. Je réduirai probablement à nouveau mon portefeuille à moins de ligne afin de le voir venir. Peut-être faire une pause après cela pour faire le point sur le retour et retrouver des bases saines.

La question de la sous-vague va maintenant m’occuper sur mon pécule à long terme où j’avais chargé le scénario des métaux.

voilà sur ma dynamique, aujourd’hui je me suis contenté d’alléger Eramet. En vue de revenir plus tard sur l’idée de constructions.

amical

julien

A noter : Tous les échanges sont discutés, annoncés et partagés en temps réel sur L’Académie des Graphs.

Sur le site public ici, le portfolio est mis à jour une fois par jour vers midi. Le portefeuille représente mes convictions personnelles consolidées (provenant de mes différents courtiers) et n’est pas une incitation à acheter ou à vendre. C’est mon portefeuille dynamique et donc agressif. J’ai un autre portefeuille de pécules à long terme distribué en exclusivité sur l’Académie des Graphs. Mon capital et mon horizon d’investissement pour chaque titre ne sont certainement pas les mêmes que les vôtres. Le portfolio est là pour partager avec vous en toute transparence mes convictions quotidiennes mais n’a pas vocation à être suivi.

La performance annuelle inclut les gains ou pertes non réalisés sur les positions actuelles. Cela inclut également les gains ou pertes de change sur les actions hors euro (cela se reflète dans la performance de chaque action individuelle). Tout retrait est annoncé. La performance est donc nette.

Performance 2023 : +38% ; 2022 : +46% ; 2021 : +122 % ; 2020 : +121 % ; 2019 : +79% ; 2018 : +21% ; 2017 : +24% ; 2016 : +12 % ; 2015 : +45% ; 2014 : +30 % ; 2013 : +72%…