Je voulais revenir sur la réunion de la FED d’hier soir. Même si je n’en ai pas envie et qu’à première vue cette rencontre donne l’impression de ne pas apporter d’informations nouvelles. Nous n’avons même pas eu de mise à jour du dot plot…

En réalité, il y a quelque chose de fondamental pour moi qui est en train de changer.

J’ai pu en parler comme hypothèse de travail il y a quelque temps.

L’idée selon laquelle, à un moment donné, les banques centrales baisseront les taux davantage pour soutenir l’économie et son ralentissement que parce que l’inflation baisse.

Et qu’on pourrait d’ailleurs nous dire qu’il convient d’accepter une inflation à 3% si l’on veut sauver l’économie d’une croissance atone, autrement dit d’une stagflation.

Pour l’instant, tout cela peut paraître loin. Et c’est parce qu’il faudra encore plusieurs mois de statistiques écologiques et de marchés qui évoluent comme un crabe pour que la tendance soit claire pour tout le monde.

Pour ma part, Powell nous en a parlé un peu hier soir. Les taux n’augmenteront pas pour lutter contre le rebond de l’inflation. On peut le comprendre par le fait que ce rebond n’est que temporaire ou transitoire si l’on aime jouer avec les mots et débattre de tout.

Ou particulièrement le fait que nous ne pouvons pas augmenter les taux. Ce serait l’erreur de la BCE de Trichet juste avant la crise des subprimes.

Et ce qui a changé à la FED, c’est une politique désormais plus proactive que réactive. Et c’est quand même quelque chose à ne pas négliger.

Il va falloir laisser les marchés digérer, car nous entrons dans cette période où la bourse va alterner un peu les scénarios car il faut affiner et laisser l’économie liner apporter quelques stats supplémentaires pour se faire une meilleure idée.

Mais on constate déjà depuis plusieurs semaines qu’elle retourne les portefeuilles.

L’idée reste la même, accepter un peu plus d’inflation soutenue par le rebond de la Chine, la chute du dollar soutenant les pays émergents pour empêcher la Chine de remplacer le créancier USA qui les détient par les… Bref, la guerre des devises , on en parle peu, mais c’est ce qui se passe en coulisses qui est important.

Ainsi, dans les prochains jours, nous examinerons davantage les statistiques sur la santé des consommateurs et le chômage que sur l’inflation pour juger de ce que fera la FED.

Accepter que la FED doive très bien baisser les taux, arrêter son QT pour soutenir l’économie, le secteur bancaire dont on ne parle plus mais dont on reparlera à la première boule de poils crachée par le consommateur.

Acceptez que pour sauver le soldat écologiste nous soyons prêts à laisser filer l’inflation si nécessaire pour continuer à gérer la dette.

bref, changer la mentalité des marchés de ces derniers mois où les taux ne sont qu’une fonction de l’inflation. Ce ne sera plus vrai.

Et peut-être arriverons-nous à des banques centrales qui n’auront plus un objectif d’inflation de 2 mais de 3 %.

ou alors on reparlera de japonisation, d’inflation morte, de croissance morte, de taux zéro et de dettes à gogo. Et donc la déflation. Mais dans l’ordre des choses, ce n’est pas encore la prochaine sous-vague. Je le garde donc toujours à mon actif.

Vous voyez, le marché peut être volatil et ressembler à un crabe au cours des prochains mois, car il tentera de jouer la prochaine sous-vague. Et il faudra se confronter aux scénarios anticipés avant de choisir. Et cela crée un zigzag sur les marchés.

Et compte tenu des pondérations, il faut s’attendre à ce que les indices soient volatils, comme une action. Cela peut paraître amusant à ceux qui sont sur les indices justement pour éviter la volatilité.

Point important LUXE et CAC40 : Avec tout ce que les familles achètent en actions : LVMH et Kering Surtout, Hermès en moins. Et ce que les managers ont en mode buy & hold. Il faut se rendre compte que le flottant sur ces titres est bien plus restreint qu’on ne le pense. Petit flotteur = Volatilité. Et quand on sait que nous avons les pondérations les plus élevées au CAC. Nous devons habituer nos amis pro des ETF à vivre avec la même volatilité sur les indices que sur les actions… quelque chose à garder à l’esprit à mon avis car cela aura un impact sur la psychologie du commerce de détail à l’avenir. Comme le fait que l’on puisse voir LVMH sortir de la Bourse à ce rythme dans quelques années.

Sinon, au fond, on joue pour un rebond chinois, donc MP, mais calme au Moyen-Orient et croissance atone à l’Ouest, donc moins de Pétrole. Santé/télécommunications défensives et moins de valeurs cycliques pour commencer à parler de ralentissement économique.

Le marché décidera si nous sommes toujours dans un atterrissage en douceur ou si nous craignons une détérioration soudaine.

À ce moment-là, nous trouverons un coupable. La FEd et le fait qu’elle n’aura pas baissé ses taux assez vite.

Sur ce point, cela ne change jamais. Les experts se trompent continuellement, mais en fin de compte, c’est toujours la faute de la FED.

Alors oui, elle pourrait bientôt faire son erreur. Mais en attendant, il faut quand même dire que le gang Powell a parfaitement manœuvré pendant et après le covid.

Un grand merci aux déficits publics des gouvernements coûte que coûte pour soutenir le travail. Cela pourrait être différent après les élections. Nous verrons que se serrer la ceinture, même un peu, peut avoir un impact considérable sur l’économie.

Et c’est là que l’on verra que la FED doit compenser. Et ce ne sera pas à cause ou grâce à l’inflation qui ne sera plus le choix numéro 1 pour décider de la politique monétaire. D’ailleurs, l’a-t-elle vraiment déjà été ? Non, la réalité se passe en coulisses.

Un dollar fort que l’on souhaite parfois affaiblir pour conserver une position de force. C’est ce qui fait que tout fonctionne.

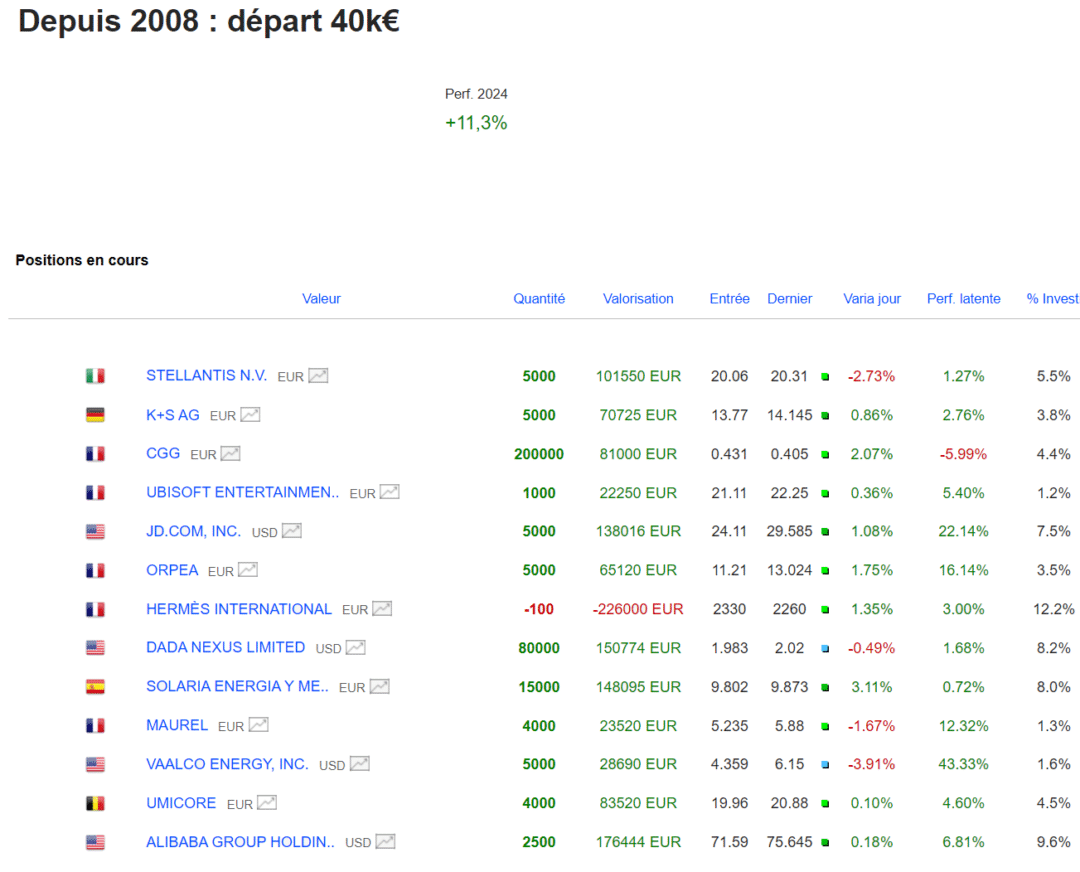

Portefeuille boursier Graphseo

On m’a posé cette question, alors je réponds ici. J’ai vendu Eramet sur ma dynamique oui, j’ai gardé CGG. Mais cela ne veut pas dire que je suis négatif sur Eramet et positif sur CGG. Vous avez ici mon portefeuille dynamique, donc orienté spéculatif à court terme.

Sur mon portefeuille de pécule à long terme, j’ai toujours ma ligne Eramet et je n’ai pas de CGG. C’est un portfolio que je distribue à l’académie, car c’est plus facile d’expliquer les lignes au fur et à mesure plutôt qu’ici en public où je me pose constamment des questions et me répète.

Donc sur le portefeuille dynamique, j’ai pris Stellantis ce matin pour jouer le rebond. Mais on voit que le marché nous dit qu’il va bientôt se concentrer davantage sur le consommateur que sur l’inflation.

J’ai accumulé SOLaria avec l’idée d’un rebond sous-vague des actions vertes aussi

PS : pas de vidéo hebdomadaire ce week-end. Je reprendrai une activité normale la semaine prochaine.

amical

julien

A noter : Tous les échanges sont discutés, annoncés et partagés en temps réel sur L’Académie des Graphs.

Sur le site public ici, le portfolio est mis à jour une fois par jour vers midi. Le portefeuille représente mes convictions personnelles consolidées (provenant de mes différents courtiers) et n’est pas une incitation à acheter ou à vendre. C’est mon portefeuille dynamique et donc agressif. J’ai un autre portefeuille de pécules à long terme distribué en exclusivité sur l’Académie des Graphs. Mon capital et mon horizon d’investissement pour chaque titre ne sont certainement pas les mêmes que les vôtres. Le portfolio est là pour partager avec vous en toute transparence mes convictions quotidiennes mais n’a pas vocation à être suivi.

La performance annuelle inclut les gains ou pertes non réalisés sur les positions actuelles. Cela inclut également les gains ou pertes de change sur les actions hors euro (cela se reflète dans la performance de chaque action individuelle). Tout retrait est annoncé. La performance est donc nette.

Performance 2023 : +38% ; 2022 : +46% ; 2021 : +122 % ; 2020 : +121 % ; 2019 : +79% ; 2018 : +21% ; 2017 : +24% ; 2016 : +12 % ; 2015 : +45% ; 2014 : +30 % ; 2013 : +72%…