|

Marché fermé –

17:31:37 04/04/2024 |

Varie. 5j. |

Varie. 1er janvier |

||

|

94,78 |

+0,57% |

|

-1,01% |

-2,80% |

Le géant suisse de l’agroalimentaire avait réussi à éviter le spleen de son secteur en développant avec brio ses divisions Café et Nutrition Animale au cours de la dernière décennie. Mais les nuages se sont accumulés et les moteurs de croissance semblent faire défaut, ce qui a conduit le titre à connaître deux millésimes négatifs. Hors dividendes, l’action Nestlé n’a augmenté que deux fois – en 2019 et 2021 – au cours des six dernières années.

Incroyable mais vrai, on aurait pu convoquer Nestlé dans notre rubrique perdant « J’aurais pas dû l’inviter ». Cela s’explique par des performances boursières récentes très éloignées des standards du groupe. Le titre a perdu -8% sur 6 mois, -15% sur un an et -11% sur trois ans. Il atteint tout juste le seuil de rentabilité sur 5 ans. Le parcours est à nuancer par les dividendes, qui offrent un rendement moyen de 3% par an depuis une dizaine d’années. Mais on est loin de la performance du marché. Bref, le géant veveysan n’a pas ravi ses actionnaires sur la période récente.

Vevey vous montre que Nestlé est une grande entreprise (désolé)

Comment expliquer la désaffection du marché, alors que les performances financières de l’entreprise restent honorables ? Commençons par énumérer les atouts évidents de l’entreprise :

- Une organisation bien huilée. Cela semble un peu idiot, mais cela vaut quand même la peine de le rappeler. Le groupe suisse a une longue histoire, des processus de pointe et une expérience maximale dans le secteur exigeant et international des biens de consommation.

- Forte rentabilité et bonne visibilité sur les performances futures.

- Des marques fortes. Nestlé peut s’appuyer sur la forte notoriété de ses marques (Nespresso, Purina, Perrier, San Pellegrino, Nidal, KitKat, etc.), qui les rend moins sensibles à des marques similaires développées sous marques privées. Par ailleurs, une partie du portefeuille bénéficie d’une image premium, notamment dans l’alimentation animale et les laits infantiles. Les analystes estiment qu’un tiers de l’activité se situe dans les fourchettes supérieures, qui offrent un plus grand pouvoir de fixation des prix et une plus grande différenciation.

- La direction n’a pas hésité à faire tourner le portefeuille par le passé, pour se séparer des activités les moins rentables, même si l’entreprise est confrontée à une inertie inévitable liée à sa taille.

- Un label suisse qui renforce l’image de solidité et de fiabilité de l’entreprise, qui rentre dans la catégorie dite des « bons pères investissements ».

- Nestlé détient toujours 20 % de L’Oréal, qui vaut actuellement environ 51 milliards d’euros. L’avenir de cette participation fait l’objet de rumeurs récurrentes, même si le sujet n’est pas vraiment revenu sur la table depuis la dernière vente réalisée par les Suisses en 2021. Il s’agit en tout cas d’une aubaine majeure pour se désendetter, acheter rétrograder des actions, réaliser une acquisition… ou encore continuer à bénéficier de la hausse du titre français.

Le groupe est bien diversifié en termes de revenus (Source Zonebourse / S&P Capital IQ)

Ces avantages sont considérables. Nestlé ne dispose pas à proprement parler de ce que les Américains appellent un « MOAT », c’est-à-dire une position imprenable, mais le groupe possède les qualités qui rendent ses performances durables.

Et alors ? (Quoi d’autre?)

Cependant, quelque chose ne fonctionne pas actuellement. « Nestlé n’est pas une entreprise pire qu’elle ne l’était il y a deux ans« , soulignait récemment l’analyste Bruno Monteyne, en charge du dossier chez Bernstein. Non, le problème est qu’une partie du marché pense que les meilleures années de Nestlé sont en retard et non en avance. Ce récit a été renforcé par une accumulation de revers au cours des dernières années. deux années qui ont gravement entaché l’image du groupe. Le scandale Buitoni, très mal géré par exemple. L’affaire des eaux minérales frelatées, plus récemment. Sans oublier l’augmentation de l’endettement et le renforcement des rachats d’actions en même temps. « Quand les taux montent et que la génération de liquidités se détériore, ajoute Monteyne sur un plan plus financier. Parmi les autres petits tracas identifiés par l’analyste figurent le départ du directeur financier et le désenchantement des investisseurs pour les produits de base en Europe. Cela commence à créer une certaine agitation peu de vents contraires. Les vétérans de la finance savent bien que ce genre de carambolage signifie souvent qu’il y a moins de rigueur qu’auparavant dans la maison.

« Gardez à l’esprit que la principale chose qui a changé est l’image, et non la substance, d’une entreprise alimentaire bien diversifiée et bien gérée ayant accès aux catégories alimentaires de la plus haute qualité : café, nourriture pour animaux, confiserie haut de gamme. » ajoute Bruno Monteyne, qui n’achète pas la baisse car il attend de voir si la direction est capable de délivrer les performances attendues pendant une période probatoire. « En dessous de CHF 90, l’appréciation de la valorisation l’emporterait sur ces inquiétudes« , soulignait-il pourtant fin février. Nestlé se négocie actuellement à 94,30 CHF, après avoir atteint en mars un plus bas de trois ans à 91,01 CHF.

Maurice a encore mangé tous les ChocoSui

Il existe une autre source d’inquiétude, un peu diffuse pour le moment, mais qui s’est ajoutée au tas d’ennuis : quel sera l’impact des traitements anti-obésité du type développé par Novo Nordisk et Eli Lilly sur le portefeuille de Nestlé ? Le groupe fait régulièrement l’objet d’attaques sur ses produits, car sucrés ou gras (chocolats, plats préparés…), ou peu compatibles avec les aspirations de l’époque (eau minérale, dosettes de café, emballages plastiques…). ). ). L’émergence des médicaments anti-obésité soulève de nouvelles questions qui concernent l’ensemble du secteur. La mère de toutes les questions n’est pas encore formellement résolue : les gens mangeront-ils autant ou plus parce qu’ils pourront perdre du poids ou contrôler plus facilement leur faim, ou leur consommation diminuera-t-elle ? L’hypothèse dominante, compte tenu du mécanisme d’action des traitements agonistes du GLP-1, est qu’un effet négatif sur la consommation est probable, même s’il sera probablement dilué dans le temps.

Entre-temps, les investisseurs ont choisi de se comporter avec prudence en préférant les vendeurs de lessive aux vendeurs de confiseries appartenant à la grande famille des biens de consommation, ce qui a aggravé la souffrance de Nestlé. Comme souligné ci-dessus, le redressement boursier de Nestlé a plus à voir avec la narration qu’avec la performance financière. Mais la fiabilité des performances financières est une pierre angulaire de l’amélioration du discours : c’est donc ce que les investisseurs doivent surveiller en priorité. De manière subsidiaire, Nestlé a aussi quelques cartouches en réserve (recentrage, participations dans L’Oréal), s’il fallait renforcer la sémantique du redressement.

Plus de graphiques

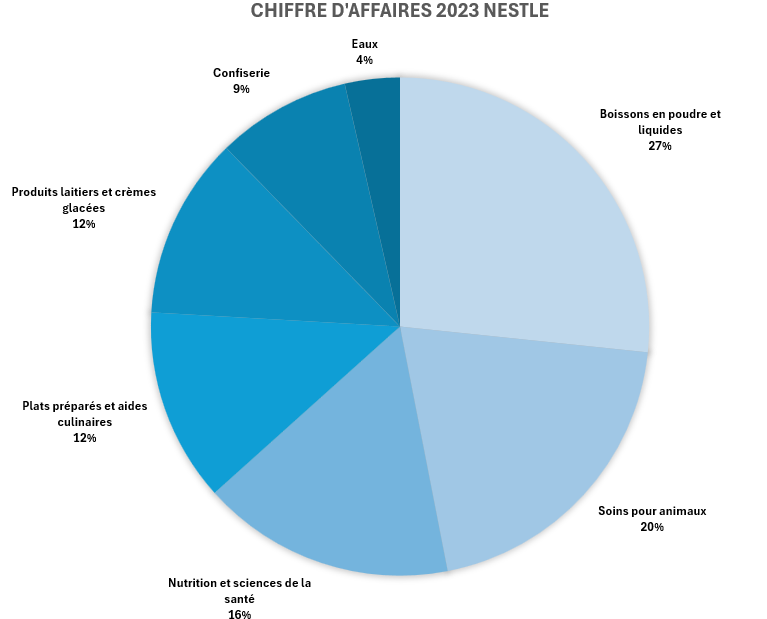

Nestlé SA est le premier groupe agroalimentaire mondial. Le chiffre d’affaires par famille de produits se répartit comme suit : – boissons en poudre et liquides (26,7%) : cafés solubles (marques Nescafé et Starbucks), capsules de café (Nespresso), boissons chocolatées (Nesquik, Milo, etc.), boissons à base de thé (Nestéa), etc. ; – alimentation pour animaux de compagnie (20,3%) : marques Purina, Friskies, Felix, etc. ; – produits pharmaceutiques, de nutrition et de bien-être (16,4%) : compléments nutritionnels (marques Resource, Boost, Nutren, Optifast, Peptamen, etc.), produits de nutrition infantile et maternelle (NAN, illuma, Cerelac, Nido, Gerber), cétogènes boissons (BrainXpert), céréales (Nesquick, Fitness, Cheerios, Lion, etc.), etc. ; – plats préparés et produits d’assaisonnement (12,5%) : marques Maggi, Buitoni, Stouffer’s, Thomy, Lean Cuisine, Digiorno, Chef, Minor’s, Hot Pockets, etc. ; – produits laitiers et glaces (11,8%) : poudres de lait, laits concentrés sucrés, yaourts et crèmes desserts, glaces (marques Nido, Nesvita, Carnation, La Laitière, Coffee Mate, Nestlé Ice Cream, Dreyers, Häagen-Dazs, Extreme , etc.); – chocolats, confiseries et biscuits (8,7%) : marques Kit Kat, Smarties, Cailler, Terrafertil, etc. ; – eaux conditionnées (3,6%) : marques Nestlé Pure Life, Vittel, Perrier, S. Pellegrino, etc. La répartition géographique du chiffre d’affaires est la suivante : Suisse (1,2%), France (3,8%), Royaume-Uni (3,8%) , Allemagne (2,4 %), Europe (12,8 %), États-Unis et Canada (35 %), Chine (5,9 %), Asie et Océanie (21,4 %) et Amérique latine (13,7 %).

Plus d’informations sur l’entreprise

Achat

Recommandation moyenne

ACCUMULER

Dernier cours de clôture

94.24

CHF

Objectif moyen du cours

108,8

CHF

Écart / Objectif moyen

+15,45%

Consensus

|

Varie. 1er janvier |

Capi. |

|

|---|---|---|

| -2,80% | 273 milliards | |

| -5,39% | 91,52 milliards | |

| +1,37% | 45,43 milliards | |

| -1,16% | 40,68 milliards | |

| +4,91% | 39,79 milliards | |

| +7,20% | 38,95 milliards | |

| -12,10% | 31,94 milliards | |

| -4,15% | 29,45 milliards | |

| +5,15% | 23,37 milliards | |

| -6,95% | 23,28 milliards |

Agroalimentaire – Autres