L’élection de Donald Trump fait très peur. Mais à ce stade, le monde, donc le marché boursier, est en hausse. Pourtant les risques sont là où on n’y regarde pas d’autant que ça augmente mais…

Pour commencer, je parle de la bourse comme étant du monde car aujourd’hui 70% de la capitalisation boursière mondiale se trouve aux Etats-Unis et 65% des particuliers américains ont vu leur richesse atteindre son plus haut niveau grâce à l’immobilier et à la bourse. .

Ainsi, il faut comprendre que si une crise économique survient, elle peut surtout être catalysée si le marché boursier chute. Ces consommateurs perdent leur effet de richesse. Il faut vendre pour faire face aux dépenses et donc créer un effet boule de neige sur l’économie. Ici, ce serait la chute de la bourse qui accélérerait le déclin de l’économie.

Mais à ce stade, la Bourse est au plus haut et donc l’économie résiste. Le phénomène inverse fonctionne depuis 2 ans.

Mais l’élection de Donald Trump est-elle en train de rebattre les cartes ?

Parlons de la valorisation boursière et obligataire.

Depuis l’élection de Donald Trump, les taux sont montés à 4,5 % et le dollar s’est renforcé. Exactement le contraire de ce que Trump veut réduire la pression sur la dette américaine pour poursuivre le déficit et les investissements dans le but de rendre moins chers les biens produits aux États-Unis et de rétablir la balance commerciale.

———————————-

Vous souhaitez vous lancer sans tomber dans les pièges ? progresser rapidement ? Êtes-vous fatigué de perdre tous vos gains durement gagnés en un instant ? Vous avez enfin envie de gagner régulièrement et sans stress ? Alors laissez-moi vous apprendre tout ce que vous devez savoir pour enfin passer à l’étape suivante et ne plus jamais être le même investisseur. Cliquez ici pour enfin prendre le contrôle de votre PEA

———————————-

Mais la Bourse est entre-temps au plus haut. Parce que Trump est favorable aux entreprises et qu’il va baisser les impôts.

Bref, la Bourse attend déjà le meilleur à l’heure actuelle. Et oubliez le pire.

La valorisation moyenne du S&P 500 est historiquement de 17. Aujourd’hui, nous en sommes à 26, mais si nous projetons les bénéfices de l’année prochaine, nous sommes à 22 fois les bénéfices.

Pour rappel, lorsque je paie 22 fois les bénéfices n+1 en bourse, cela signifie que j’ai un rendement de 4,5%

Les taux à 10 ans sont à 4,5% et continuent de monter à ce stade.

Alors aujourd’hui, plus ma bourse continue de monter, moins le rendement que je reçois en prenant des risques a du sens par rapport au rendement que j’obtiens avec le taux sans risque, la dette américaine. Mon seul risque en tant qu’Européen est le change dollar/euro.

Mais de toute façon, la dette en euros est de 3,5% donc également intéressante pour le sans risque.

Un dilemme se pose alors pour la Bourse

Tant que la hausse des bénéfices aux États-Unis se poursuivra. à niveau équivalent la bourse voit son PE baisser et donc aucune concurrence avec l’obligataire.

Mais si les bénéfices stagnent ou diminuent à l’avenir ou si la bourse continue de croître plus fortement que l’augmentation des bénéfices, le rendement des actions tombe en dessous de 4 % et il n’y a donc plus de prime de risque payée pour acheter des actions par rapport au risque. -caution gratuite.

Pour les adeptes du fomo à court terme, cela s’en fiche, mais pour ceux qui anticipent et veulent avant tout sauvegarder leur capital, la question va se poser.

Évidemment, l’inflation doit également être prise en compte. Si la bourse continue de progresser avec un rendement inférieur à celui de l’obligation, c’est aussi parce que l’on anticipe 1/ que les profits continueront de croître, 2. que l’inflation continuera. Et ces actions sont une protection.

Il n’en faut donc pas beaucoup au final pour que le marché prenne peur. Et ce ne sera pas nécessairement la faute de Trump.

Si les réductions d’impôts ou les bénéfices des entreprises de Trump ne continuent pas à évoluer favorablement. Donc ça va rester bloqué.

Si les taux à long terme continuent d’augmenter, la situation restera bloquée.

Pour poursuivre la hausse des marchés boursiers, il faudra que les taux baissent, que le dollar baisse, que l’inflation augmente mais pas trop et que Trump doive augmenter nos profits par une forte baisse d’impôts et une déréglementation.

Le marché a déjà anticipé tout cela.

Le marché ne s’attendait cependant pas à ce que les plus grandes entreprises du S&P 500 dépensent massivement en IA. Selon la comptabilité américaine, ces investissements sont des dépenses qui sont ensuite amorties et dépréciées pour impacter négativement le résultat net.

Il suffit d’une stagnation, d’une légère hausse des profits des géants, pour que les valorisations apparaissent immédiatement comme trop élevées.

Avec des taux à 4-4,5% sur les taux américains, pour prendre des risques, normalement l’investisseur doit être rémunéré à 5-6%, soit un S&P 500 avec un PE autour de 17, soit sa moyenne historique. Soit on y arrive par une forte hausse des profits et des prix qui restent stables. Soit par une baisse des valorisations et des cours boursiers plus ou moins aidés par une baisse des taux longs.

Sinon, je ne vois pas vraiment comment la bourse sera viable à long terme.

Mais le marché boursier ne se limite pas au S&P 500.

La concentration des indices dans les valeurs technologiques de qualité fait que le problème vient principalement de ces valeurs et les indices sont donc fortement pondérés.

Si l’on regarde les autres secteurs, énergie, services publics, consommation de base, matériaux, industrielles : on est sur des PE entre 5 et 10. soit un rendement entre 20 et 10% doit être bien supérieur au taux sans risque.

En tant qu’investisseur donc, si je dois rester investi en actions. Mon objectif sera de me diversifier sur ces valeurs, sur les obligations en me débarrassant d’une partie de ma technologie coûteuse. Afin de rééquilibrer mon portefeuille et être prêt à tout.

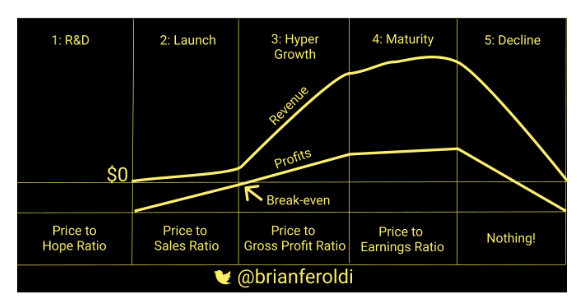

La valorisation par le PER ne fait pas tout en Bourse

N’oubliez donc jamais que lorsque vous étudiez une entreprise et ses performances par exemple, vous regardez des données passées voire des données futures mais projetées par un consensus d’analystes qui savent qu’elles ont tendance à avoir un biais de confirmation c’est-à-dire à voir tout rose jusqu’à ce que le résultats et réduisent considérablement leurs recommandations après coup.

Donc globalement, pour résumer, la baisse des prix aujourd’hui reflète la hausse des taux. Si les taux continuent de monter, la prime de risque devra être maintenue et donc encore abaissée à moins que les entreprises ne réalisent davantage de bénéfices. et au contraire la baisse qui n’a pas encore eu lieu ou qui commence à venir, est celle liée à l’anticipation de la baisse et à la dégradation des résultats des entreprises du fait de la baisse de leurs marges due à l’inflation de l’énergie et divers PM et donc de leurs coûts de production qu’ils ne sont plus en mesure de transmettre au client final.

Mais s’il y a une baisse, les taux devraient également en tenir compte et donc la prime de risque peut être améliorée grâce à la baisse des taux, même malgré une baisse des bénéfices des entreprises.

Tout est et sera pour l’avenir une question de savoir de combien on parle et pour combien de temps. Pour moi à ce stade c’est l’idée de normalisation, la réplique d’abord puis la montée plus linéaire.

Le PER ne fait pas tout et, comme les autres ratios, comporte des biais dont il faut être conscient.

- PE faible = bon marché / PE élevé = cher

- L’EP souffre de nombreux préjugés et ne doit jamais être utilisée seule

- Le PE ne fonctionne pas pour les entreprises en croissance (Tech) ni pour les entreprises cycliques, en déclin ou en redressement

- Le PE n’est utile que pour comparer des entreprises matures et rentables avec des structures de bilan comparables et généralement issues du même secteur.

- % de dividende élevé = action très rentable

- La pérennité du dividende sur le long terme (20 ans ou plus) est essentielle

- Un dividende inférieur mais croissant donnera un rendement total nettement supérieur à un dividende élevé, susceptible de diminuer au cours des 10 prochaines années.

- Il n’y a pas d’évaluation « normale ». Les changements et les « anomalies » du marché peuvent durer une décennie.

- Tout au plus peut-on comparer la valorisation de l’entreprise avec celle de ses pairs ou mesurer son évolution dans le temps.

- Il est difficile de savoir si les marchés sont valorisés cher ou non

- Il est tout aussi risqué d’acheter une entreprise uniquement pour sa valorisation que de l’ignorer complètement.

- Il existe parfois des valorisations aberrantes, mais cela reste extrêmement rare. En 2016, Apple se négociait avec un PE net en espèces inférieur à 10. En règle générale, une faible valorisation doit être considérée comme un signal de risque plutôt que comme une opportunité.

- On observe régulièrement des valorisations aberrantes sur certaines entreprises à la mode, voire des bulles sur des secteurs entiers de classes d’actifs.

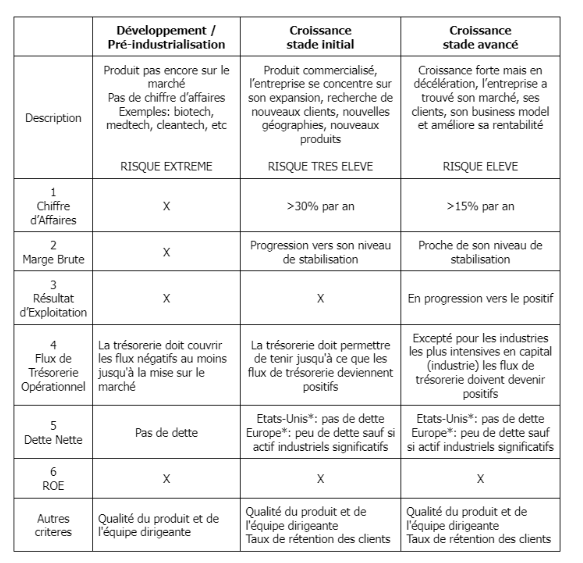

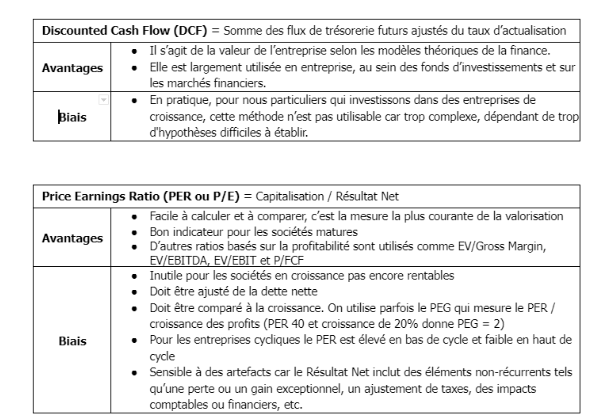

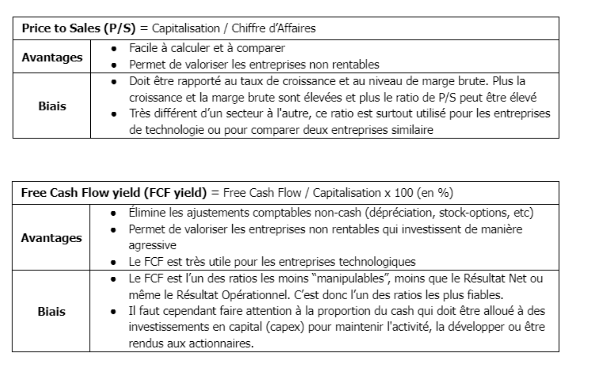

tables sources : investcroissanceinnovation.substack

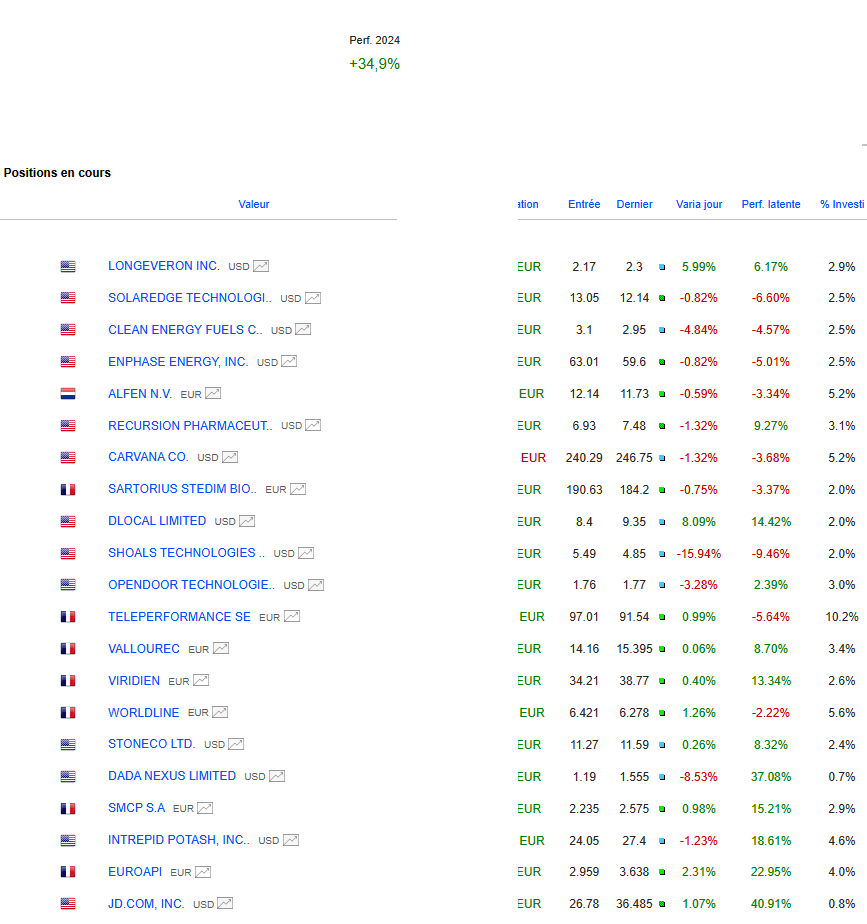

Portefeuille boursier Graphseo

Peu de changements, le mieux est d’éviter de faire de grosses erreurs. Certaines valeurs restent intéressantes mais cela se dégrade progressivement donc le retour à la liquidité reste ma priorité avec une volonté de rester en mode prendre ce qu’il faut prendre.

Quelques arrêts oubliés m’ont coûté cher sur des valeurs solaires qui continuent de monter là où je pensais avoir un bon prix pour le rebond qui a eu lieu mais s’est vite inversé et je n’ai pas eu la présence d’esprit de mettre de l’auto-stop alors que je suis moins présent à suivre le soir.

De nombreux titres sont sur le fil avant de devoir être coupés. il risque d’être vide. Mais je reste dans une envie d’achat mais surtout de continuer à tourner.

amical

julien

PS : je vous recommande également de lire

A noter : Tous les investissements sont discutés, annoncés et partagés en temps réel sur L’Académie des Graphs. Le portefeuille représente mes convictions personnelles consolidées (provenant de mes différents courtiers) et ne constitue pas une invitation à acheter ou à vendre. La performance actuelle comprend les plus ou moins-values latentes et l’impact des taux de change sur les actions étrangères. Performance 2023 : +38% ; 2022 : +46% ; 2021 : +122 % ; 2020 : +121 % ; 2019 : +79% ; 2018 : +21% ; 2017 : +24% ; 2016 : +12 % ; 2015 : +45% ; 2014 : +30 % ; 2013 : +72%, 2012 : +9%, 2011 : -11%…

Suivez mon portefeuille et mes positions gratuitement en cliquant ici